Die Sache mit dem Kontenrahmen

Dieser Artikel betrifft das Umsatz Programm zur Buchhaltung.

To Konto or not to Konto?

Tja, die Frage ist wohl ungefähr genau so zu beantworten wie: Ist A vielleicht doch auch B und wenn ja, warum muss ich dann trotzdem rückwärts einparken?

Oder andersherum: Rückwärts einparken zu können hat gewaltige Vorteile. Noch besser ist es sogar, wenn es dabei nicht piepen muss und man trotzdem nirgends aneckt.

Bei einer EÜR ist die Verwendung eines Standardkontenrahmens - in der Regel sind das in Deutschland der SKR 03 oder der SKR 04 von DATEV - nicht zwingend notwendig.

Allerdings ist es für jeden Steuerberater immer noch einfacher als gänzlich unsortiert. Und sollte man gar die Steuererklärung und Gewinnermittlung selber verbrechen, dann ist man unendlich dankbar dafür, einen verwendet zu haben.

Eigentlich kann man sogar noch eins weiter gehen:

Ohne Kontenrahmen ist eine eigene auch nur ansatzweise gescheite Gewinnermittlung und somit die Abgabe der Steuererklärung schlicht nicht möglich.

Denn der Sinn solcher Konten ist es, auf einen Schlag (oder besser Klick) zu sehen, wofür welches Geld verwendet wurde oder wo es überhaupt herkam.

Die EÜR, die Einnahmenüberschussrechnung ist im Grund nichts anderes, als eine Aufsummierung von Beträgen, die auf bestimmte Konten gebucht wurden.

Und genau dieses 'auf bestimmte Konten Buchen' ist das, was am Anfang ein wenig abschreckend wirken kann.

Variante 1 wäre, sich (erst einmal) eigene anzulegen. Gruppiert ist es für einen Steuerberater immer noch einfacher als gänzlich durcheinander.

Variante 2 ist, die Dinge, die man einordnen kann, auch einzuordnen und dann für Einnahmen und Ausgaben jeweils ein Konto anzulegen, die man in etwa so betiteln könnte:

Liebe Steuerberaterin, unter diesem Konto findest du alles mit genauer Bezeichnung, was ich nicht einordnen konnte.

Allerdings ist mit den Konten gar nicht so schwer, denn es gibt da die Sache mit dem Googlen und es gibt wohl kaum ein buchhalterisches Problem, dass nicht irgend jemand anderes schon vor einem hatte.

Vor der Frage, auf welches Konto denn nun die AdWords Ausgaben und die AdSense Einnahmen gebucht werden müssen, steht die fast noch philosophischere Frage nach SKR 03 oder SKR 04.

Ja, es gibt noch andere; zum Beispiel für Heilpraktiker und dergleichen, allerdings ist bei denen die Frage damit auch schon wieder beantwortet.

Mir und meinen mich betreuenden Beratern eher unverständlich - aber die Mehrzahl der deutschen Berater und Beraterinnen empfehlen Selbständigen den SKR 03.

Wer die Wahl hat, wer alles selber machen will oder das Glück eines flexiblen Beraters hat, der sollte lieber zum SKR 04 greifen. Beim SKR 04 sind die Klassen strikt abgetrennt und purzeln nicht, wie beim SKR 03, durcheinander und wenn die Geschäfte gut laufen und man auf eine Bilanz umsteigen muss, dann hat man schon den passenden verwendet.

Die Bezeichnungen für die einzelnen Konten unterscheiden sich zwischen den beiden nicht wirklich, lediglich die Nummern.

Beide Kontenrahmen können in Umsatz direkt ausgewählt werden und die zehn bis 20 Konten, die man in der Regel für seine komplette Buchhaltung nur benötigt, die hat man recht schnell drauf.

Auch kann in jeder Ansicht, in der man so ein Konto benötigt, mit einer Volltextsuche nach dem passenden Konto gesucht werden.

Umsatz hat eingebaute Vorlagen, so dass man sich für wiederkehrende Dinge, wie die Telekomiker Rechnung, gar nichts merken muss, auch keine Konten; wobei Umsatz Konten auch automatisch für einen vervollständigt. In diesem Fall müsste man nur Telefon anfangen zu tippen und Umsatz sucht das passende Konto mit der passenden Nummer (6805) für einen raus.

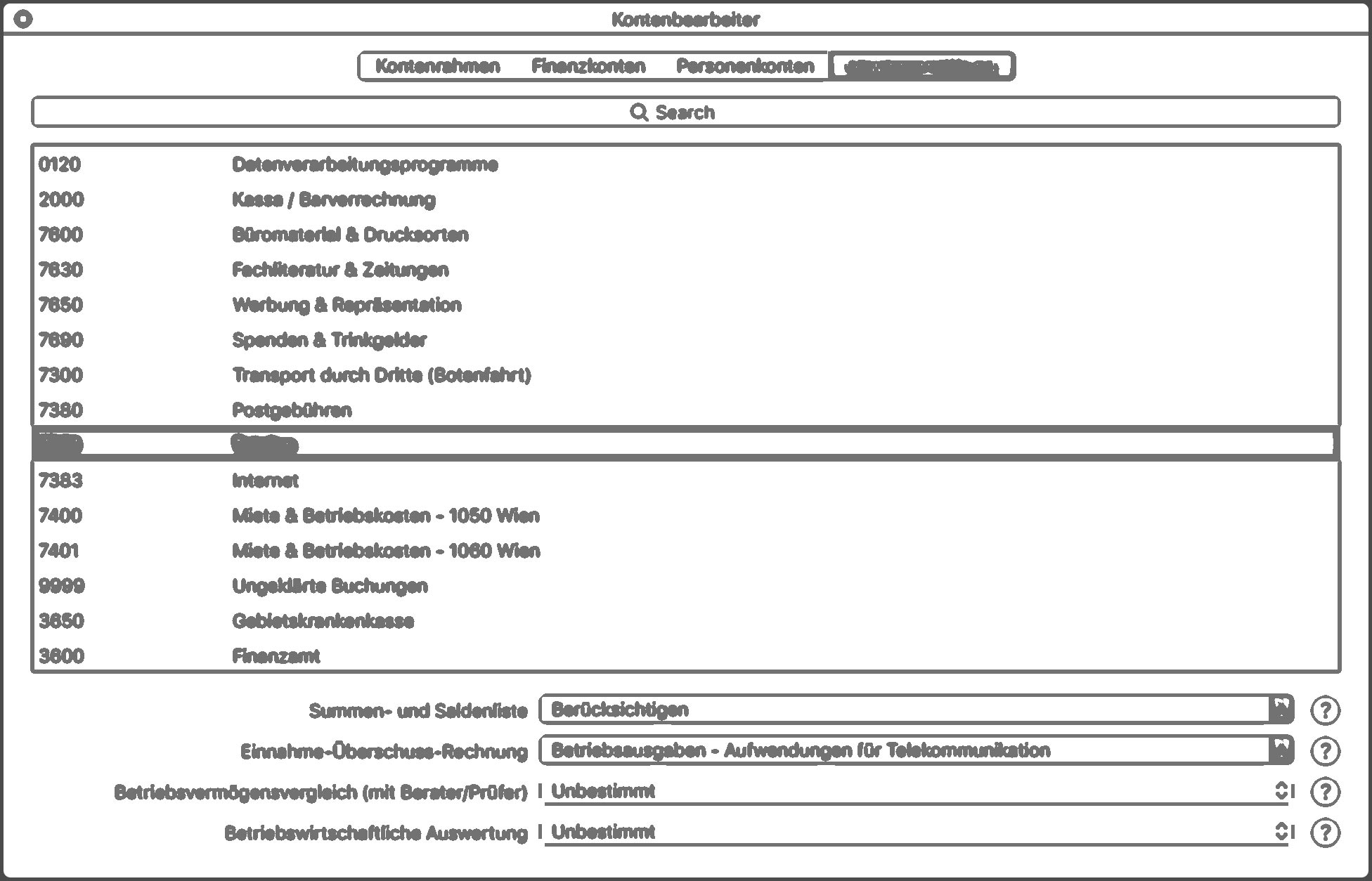

Umsatz hat einen eingebauten Kontenbearbeiter mit dem sich jeder seinen Kontenrahmen nach seinen eigenen Bedürfnissen anpassen und/oder importieren kann:

» Menü » Umsatz » Kontenbearbeiter …

Was dabei wichtig zu wissen ist:

Konten werden Buchungen zugeordnet und diese Zuordnung hat nichts mit der jeweiligen Kontonummer zu tun. An so einem Konto hängt eine Menge mehr, als nur eine Nummer.

ALSO NIEMALS BEREITS VERWENDETE KONTEN LÖSCHEN!

Diese Menge mehr sind Automatiken und Zuordnungen für die Gewinnermittlung (EÜR), die BWA und die Summen-und Saldenliste.

Mit einer Automatik ist unter anderem gemeint, dass man Umsatz so einrichten kann, dass - zum Beispiel - bei der Auswahl eines Kontos direkt das Gegenkonto und die passende Steuer mit ausgefüllt wird, was eine Menge Zeit spart.

Ja genau, da war noch so eine Sache, das liebe Gegenkonto.

To Gegenkonto or not to Gegenkonto?

Jeder Steuerberater, jeder Buchhalter und somit alle Kontenrahmen (denn für die wurden die mal ursprünglich erfunden) gehen von einer Doppelten Buchhaltung aus - also von Konto und Gegenkonto und somit von Soll und Haben. Und dann sind da auch schon direkt die Personen-, Abschreibungs- und Steuerkonten um die Ecke.

Wer mit Umsatz eine EÜR erstellen möchte, muss bewusst nicht zwingend eine Doppelte Buchhaltung erstellen. Umsatz ist so aufgebaut, dass Voranmeldungen und Gewinnermittlung auch ohne Gegen-, Abschreibungs- und Steuerkonten funktionieren; es also reicht, wenn auf ein Konto gebucht werde.

Ja, selbst der oft gewünschte DATEV Export ist in Umsatz mit nur einem ausgefülltem Konto möglich. Da das mit DATEV ein weites und kompliziertes Feld ist, gibt es dazu einen eigenen Artikel:

Bei einer gescheiten Doppelten Buchhaltung muss man schlicht wissen, was man tut und das tun die allerwenigsten; erst recht und schon gar nicht die, die so gerne über die vielen Amateure schimpfen, die mal ein Buch über die Fotografie oder das Webdesignern gelesen haben und jetzt meinen, Profis zu sein - aber nach der Lektüre eines Dummies Buches zur Buchhaltung meinen, sie könnten sehr wohl ihre Bilanz (Doppelte Buchhaltung) selber verbrechen.

Ich arbeite seit über einem Jahrzehnt an Umsatz und ich könnte ohne die Hilfe meiner Berater und Prüfer keine gescheite Doppelte Buchhaltung abliefern.

Allein diese Sache mit Soll und Haben - die eben nichts mit Einnahmen und Ausgaben zu tun hat - verwirrt mich stellenweise bei nicht ganz so häufigen Dingen heute noch. Nun muss das natürlich nicht viel heißen - allerdings flattern mir täglich unzählige Emails dazu in den Support-Eingang, die dieses Bild mehr als eindeutig bestätigen.

Wer eine halbwegs gescheite Buchhaltung - und sei es auch nur für eine EÜR - erstellen möchte, der kann aber Folgendes tun:

Gegen die Bank buchen. Klingt einfach und ist es auch, wenn man nur eine einzige Sache beherzigt:

In Umsatz wird immer SOLL an HABEN gebucht.

Es gibt Menschen, die wissen den Unterschied und bekommen ihn auch in weniger häufig vorkommenden Situationen hin. Für alle anderen gibt es einen einfachen Trick:

In aller Regel ist das Finanzkonto das Sollkonto.

Und schon ist das Buchen gegen die Bank in Umsatz nicht mehr schwer. Es wird immer Bank an irgend etwas gebucht und fertig.

Noch mal: Man muss das nicht machen, um gescheite Daten dem Berater übergeben zu können oder gar seine eigene Gewinnermittlung zu erstellen. Eine gescheite Summen- und Saldenliste auf Knopfdruck ausgespuckt zu bekommen hat aber eine Menge Vorteile.